Katere navade se bodo spremenile – in zakaj papir še dolgo ne bo povsem izginil.

Prehod iz analognega v digitalno poslovanje ni več vprašanje izbire, temveč nujnost, ki jo pospešujejo zakonodajne spremembe, tehnološki razvoj in pričakovanja poslovnega okolja. Eden ključnih sprožilcev je novi Zakon o izmenjavi elektronskih računov in drugih elektronskih dokumentov (ZIERDED), ki v Sloveniji z letom 2028 uvaja obvezno izmenjavo e-računov v vseh B2B odnosih. Čeprav se na prvi pogled zdi, da gre zgolj za preobrazbo papirnega ali PDF-računa v strukturiran XML, sprememba pomeni bistveno več: prehod iz logike “listine” v logiko “podatka” in s tem redefinicijo številnih ustaljenih poslovnih navad.

Kaj digitalizacija dejansko spremeni – in česa ne

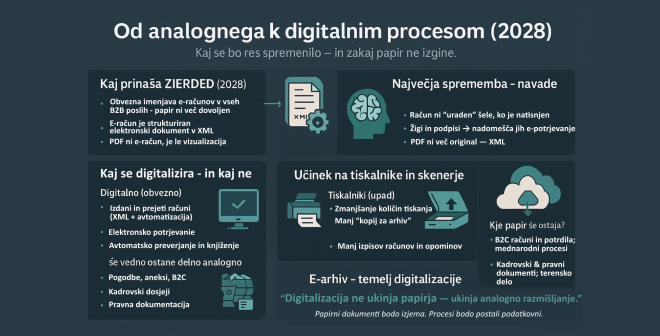

ZIERDED neposredno zajema izdane račune v poslovanju med podjetji v Sloveniji. Papirna oblika med podjetji ne bo več dovoljena, kar pomeni, da bo račun postal del podatkovnega toka med informacijskimi sistemi, ne več fizični dokument, ki potuje med oddelki ali pristane v registratorju. Na drugi strani pa zakon ne posega v številne druge vrste dokumentov, ki v podjetjih ostajajo delno analogni: pogodbe, aneksi, notarski zapisi, kadrovski dosjeji, del pravnih dokumentov in poslovna komunikacija s potrošniki, kjer papirni izpis ostaja povsem zakonit.

Zato tudi po letu 2028 ne bomo priča popolnemu izginotju papirnih dokumentov. Podjetja, ki poslujejo hkrati z drugimi podjetji in s potrošniki, bodo živela v hibridnem režimu: e-računi za B2B, papir ali PDF po dogovoru pri B2C. Poleg tega bodo v podjetjih še naprej nastajali številni drugi papirni dokumenti, ki niso del obvezne digitalizacije po novem zakonu— na primer pogodbe, terenski zapisniki, dobavnice, priloge iz tujine ali dokumenti, ki jih ustvarijo stranke. Prav ti dokumenti bodo še vedno zahtevali zanesljiv zajem prek MFP-naprav in skenerjev, da lahko vstopijo v digitalne tokove in arhive. Digitalizacija teh procesov je mogoča, a ni avtomatična posledica uvedbe e-računov.

Sprememba navad: od fizičnih map k avtomatiziranim tokovom

Največji premik je psihološki. Podjetja se morajo posloviti od predstave, da je račun uradni dokument šele takrat, ko je natisnjen, žigosan ali ročno podpisan.

E-račun bo moral od leta 2028 obvezno obstajati v strukturirani XML-obliki, saj je to edini zakonsko veljavni format za izmenjavo med podjetji. Tak XML omogoča popolnoma avtomatiziran tok — od prejema in preverjanja do knjiženja — brez ročnega prepisovanja podatkov in z bistveno manj napak. Elektronsko potrjevanje v sistemih nadomesti žige in podpise na papirju, zato tiskanje “kopij za arhiv” izgubi svoj namen. Digitalni proces postane hitrejši, preglednejši in vedno sledljiv.

Za e-račun je pomembno razumeti, da ga sestavljata dva dela: XML kot obvezni, pravno veljavni podatkovni dokument ter PDF kot zgolj vizualna predstavitev za uporabnike. V arhivu mora biti zato vedno shranjen XML, saj predstavlja original, medtem ko je PDF le spremljajoči pogled.

Kako se bo spremenila uporaba tiskalnikov in skenerjev

Trend upadanja tiskanja ni nov, zakonodajne spremembe pa ga bodo še pospešile. V Zahodni Evropi se prodaja tiskalnikov in večopravilnih naprav že več let zmanjšuje, podjetja pa pričakujejo nadaljnji padec količin izpisov zaradi digitalizacije procesov. Prehod na e-račune bo zmanjšal predvsem tiskanje izdanih in prejetih računov, dobavnic ali opominov, saj bodo ti dokumenti delovali kot podatkovni tokovi, ne več kot fizične listine.

Po drugi strani pa se pomen skenerjev in MFP-naprav v digitaliziranem poslovnem okolju krepi. Zajem papirnih dokumentov, ki ne sodijo v obvezno digitalno izmenjavo – od kadrovske dokumentacije do terenskih zapisov – bo postal ključni korak za vzpostavljanje celovitega elektronskega toka dokumentov. Naprave se bodo uveljavljale kot “dokumentna vozlišča”, ki omogočajo OCR-prepoznavo, avtomatsko razvrščanje, prenos neposredno v DMS ali ERP ter integracijo z e-arhivi.

Trg zato ne bo izginil, temveč se bo preoblikoval: manj poudarka na količini izpisov, več na storitvah, digitalizaciji in hibridnih modelih najema naprav skupaj z upravljanjem dokumentnih tokov.

Kje ima papir še vedno vlogo?

Kljub napredku digitalnih orodij se nekaj področij še dolgo ne bo povsem odreklo fizičnim dokumentom. Najbolj vztrajni bodo:

- B2C računi in potrdila, kjer potrošniki še vedno pogosto pričakujejo ali celo zahtevajo tiskano obliko.

- Kadrovski in pravni dokumenti, kjer podjetja zaradi tveganj sklepajo kompromis med digitalnim in papirnim hranjenjem.

- Mednarodni procesi, kjer partnerska podjetja uporabljajo druge standarde ali še niso prešla na e-račune.

- Terenske operacije, kjer digitalne naprave niso vedno praktične.

Vloga e-arhiva: temelj, ne dodatek

Uvedba e-računov odpre vprašanje, kako podjetja hranijo poslovno in dokumentarno gradivo. E-računi sodijo med poslovno gradivo, ki ga je dovoljeno hraniti v elektronskem arhivu znotraj DMS ali ERP sistema, če so zagotovljene celovitost, sledljivost in dostopnost. Ne spadajo pa pod strogi režim dokumentarnega gradiva, ki zahteva certificiran e-arhiv in posebno ravnanje. Razlikovanje med obema kategorijama je ključno, saj številna podjetja napačno domnevajo, da morajo vse dokumente hraniti v e-arhivu, čeprav je to potrebno le za gradivo s trajnim ali posebnih pravnim pomenom.

E-arhiv postaja strateški element digitalnega poslovanja: omogoča revizijsko sledljivost, znižuje stroške fizičnih arhivov, podpira avtomatizacijo in zmanjšuje tveganja izgube dokumentov. Ko podjetja uredijo digitalne tokove računov, običajno sledijo še naročilnice, dobavnice, pogodbe in kadrovska dokumentacija – digitalizacija postane sistemski pristop, ne več skupek izoliranih rešitev.

Sklep: digitalizacija ni konec papirja, je pa konec analognega razmišljanja

Slovensko poslovno okolje leta 2028 ne bo brezpapirno. Bo pa bistveno drugačno. Račun kot XML podatkovni zapis bo postal standard, procesi se bodo avtomatizirali, tiskanje se bo racionaliziralo, naprave za zajem pa dobile osrednjo vlogo pri prehodu iz fizičnih dokumentov v elektronske arhive.

Digitalizacija ne pomeni izginotja papirja – pomeni pa, da se bo ta uporabljal tam, kjer ima res smisel, ne pa kot privzeta izbira. Papir bo od navade postal izjema. In prav to je največja sprememba v načinu poslovnega razmišljanja.